چگونه درگاه پرداخت اینترنتی بگیریم؟ راهنمای مرحله به مرحله

تصور کنید مشتری شما پس از جستجو و مقایسه، محصولی را در سایت شما انتخاب کرده و دکمه «پرداخت» را میزند. اما ناگهان با صفحه سفید، خطای بانکی یا کندی درگاه مواجه میشود. نتیجه؟ مشتری صفحه را میبندد و شما نه تنها فروش را از دست میدهید، بلکه هزینه تبلیغاتی که برای جذب او کرده بودید نیز سوخت میشود. در دنیای تجارت الکترونیک، درگاه پرداخت فقط یک ابزار بانکی نیست؛ بلکه گلوگاه حیاتی کسب و کار شماست.

درگاه پرداخت مستقیم یا واسط

قبل از اینکه به سراغ مراحل اداری بروید، باید بدانید کدام نوع درگاه مناسب مدل کسبوکار شماست. به طور کلی دو نوع درگاه وجود دارد:

۱. درگاه پرداخت مستقیم (PSP)

این درگاهها مستقیماً توسط شرکتهای بزرگ ارائهدهنده خدمات پرداخت (مانند به پرداخت ملت، سداد ملی و...) ارائه میشوند.

مزایا: معمولاً کارمزد تراکنش دریافت نمیکنند و نام برند شما در صفحه پرداخت بانک نمایش داده میشود.

معایب: پروسه دریافت آن طولانی و بروکراسی اداری آن پیچیده است (بین ۱ تا ۳ هفته). همچنین اگر درگاه بانک مربوطه (مثلاً ملی) دچار اختلال سراسری شود، سایت شما عملاً فلج میشود و مشتری نمیتواند پرداخت کند.

بهترین درگاه پرداخت اینترنتی برای کسبوکارهای بسیار بزرگی که تیم فنی برای مانیتورینگ مداوم دارند.

۲. درگاه پرداخت واسط یا پرداخت یار (مانند ایران پی مکس)

این شرکتها با مجوز رسمی بانک مرکزی و شاپرک فعالیت میکنند و واسطهای بین سایت شما و بانکها هستند.

مزایا: راهاندازی بسیار سریع (گاهی زیر ۲۴ ساعت)، ارائه پلاگینهای آماده و امکانات جانبی مثل تسهیم وجوه.

چالشها: معمولاً کارمزد دریافت میکنند.

راهکار هوشمند ایران پی مکس: ما در ایران پی مکس، مفهوم درگاه واسط را ارتقا دادهایم. درگاه پرداخت با تسویه آنی ما به صورت هوشمند به ۴ سوئیچ بانکی متصل است. یعنی اگر بانک الف قطع شود، سیستم بلافاصله تراکنش را به بانک ب هدایت میکند. این یعنی Uptime (پایداری) حداکثری که درگاههای مستقیمِ تکبانکی فاقد آن هستند. برای کسب اطلاعات بیشتر در مورد این نوع درگاه، مقاله درگاه واسط چیست را مطالعه نمایید.

قبل از ثبت نام دریافت درگاه پرداخت چه مدارکی آماده کنیم؟

طبق قوانین جدید شاپرک و نظام مالیاتی، دریافت درگاه پرداخت منوط به شفافیت هویت پذیرنده است. مدارک زیر را آماده کنید:

1. اینماد (نماد اعتماد الکترونیکی): گرفتن اینماد برای دریافت هر نوع درگاه پرداخت (چه مستقیم و چه واسط) الزامی شده است.

2. کد رهگیری مالیاتی: طبق قانون پایانههای فروشگاهی، تمامی درگاهها باید به پرونده مالیاتی متصل باشند. اگر کد مالیاتی ندارید، نگران نباشید؛ در ایران پی مکس فرآیند اتصال به سامانه مودیان برای دریافت کد رهگیری مالیاتی تسهیل شده است.

3. مدارک هویتی و بانکی: تصویر کارت ملی، شناسنامه و شماره شبا بانکی (به نام صاحب درگاه).

4. سایت فعال: سایت شما باید بالا باشد و محصولات در آن بارگذاری شده باشند تا توسط کارشناسان شاپرک بررسی شود.

در صورتی که در این مرحله امکان دریافت اینماد را ندارید مقاله دریافت درگاه پرداخت بدون اینماد را مطالعه فرمایید.

مراحل گامبهگام دریافت درگاه پرداخت اینترنتی

در اینجا نحوه ساخت درگاه را مرور میکنیم. اگرچه کلیات در اکثر شرکتها مشابه است، اما تجربه کاربری در ایران پی مکس برای سرعت بخشیدن به کار شما بهینه شده است:

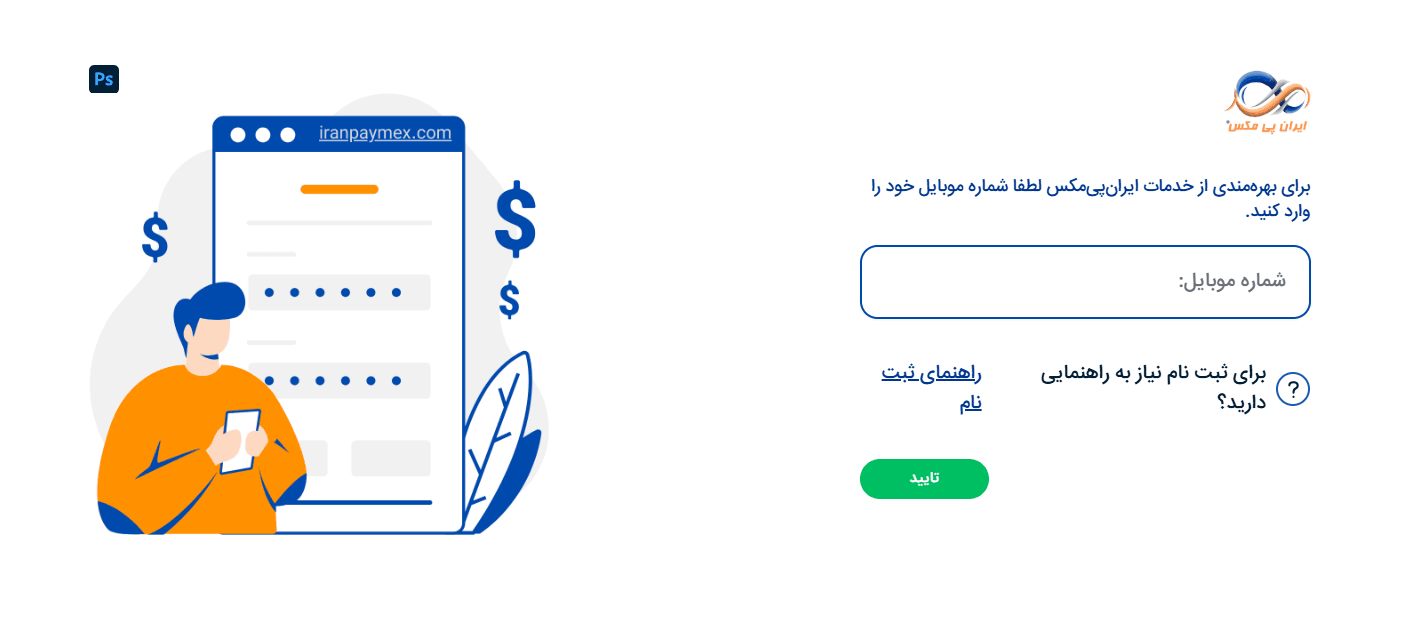

مرحله اول: ثبتنام و احراز هویت

وارد وبسایت ارائهدهنده درگاه شوید و یک پنل کاربری بسازید. در این مرحله باید شماره موبایل خود را تایید کرده و مدارک هویتی خود را بارگذاری کنید.

مرحله دوم: بررسی شاپرک و لیست سیاه

پس از تکمیل اطلاعات، درخواست شما به صورت خودکار برای سامانه جامع شاپرک ارسال میشود. شاپرک هویت شما را بررسی میکند. نکته مهم این است که اگر در «لیست سیاه شاپرک» باشید (به دلیل تخلفات قبلی)، درخواست شما رد خواهد شد.

در ایران پی مکس، ما پیش از ارسال پرونده، مشاورههای لازم را به شما میدهیم تا به دلیل نقص مدارک یا مشکلات جزئی (مثل مغایرت کد پستی)، درگیر پروسه طولانی رد درخواست نشوید.

مرحله سوم: دریافت کلیدهای اتصال (API Key)

پس از تایید شاپرک، کدهایی تحت عنوان Merchant ID یا Terminal ID به شما داده میشود. این کدها زبان مشترک سایت شما و شبکه بانکی هستند.

مرحله چهارم: اتصال فنی به سایت

- برای سیستمهای مدیریت محتوا (CMS): اگر سایت شما وردپرسی است، کافیست افزونه (پلاگین) مربوط به درگاه را دانلود و نصب کنید و کد دریافتی را در تنظیمات آن وارد نمایید. در مقاله آموزش اتصال درگاه پرداخت به وردپرس در این باره بخوانید.

- برای سایتهای اختصاصی: توسعهدهندگان میتوانند از مستندات API شفاف و استاندارد ایران پی مکس استفاده کنند. زیرساخت ما RESTful است و نمونه کدهای آماده برای زبانهای مختلف (PHP, Node.js, Python و...) فرآیند اتصال را بسیار ساده کرده است.

مرحله پنجم: تست تراکنش

پیش از عمومی کردن سایت، حتماً یک تراکنش تستی انجام دهید تا از صحت بازگشت اطلاعات و تغییر وضعیت سفارش اطمینان حاصل کنید.

اگر در سایت خود پرداختهای بین المللی دارید میتوانید از درگاه پرداخت پی پال استفاده نمایید در مقاله " paypal چیست" در مورد این درگاه و شرایط دریافت آن مطالعه کنید.

کارمزد درگاه چقدر است؟

یکی از دغدغههای اصلی استارتاپها، هزینههای تراکنش است. اکثر درگاههای واسط بین ۰.۵ تا ۲.۵ درصد کارمزد میگیرند. اما این درصدها در مبالغ بالا (مثلاً فروش یک لپتاپ ۵۰ میلیون تومانی) عدد قابل توجهی میشود.

مزیت رقابتی ایران پی مکس: ما برای حمایت از رشد کسبوکارهای شما، سیاست «سقف کارمزد منصفانه» را اجرا کردهایم. تعرفه کارمزد درگاه پرداخت اینترنتی ایران پی مکس ۱ درصد است، اما با سقف ۱۲,۰۰۰ تومان.

اگر تراکنش ۱۰۰ هزار تومان باشد، کارمزد ۱۰۰۰ تومان است.

اگر تراکنش ۱۰۰ میلیون تومان باشد، کارمزد فقط ۱۲,۰۰۰ تومان است (نه ۱ میلیون تومان!). این شفافیت هزینه، به شما اجازه میدهد جریان نقدینگی خود را دقیقتر مدیریت کنید.

در ادامه بخوانید

درگاه پرداخت اینترنتی چیست؟

درگاه پرداخت اینترنتی چیست؟ درگاه اینترنتی یک ضرورت برای کسب و کارهای انلاین به شمار میرود کلیک کنید و در مورد انواع درگاه پرداخت و امن ترین آنها بخوانید

درگاه پرداخت بدون کد مالیاتی؛ ریسکی پر هزینه یا خدماتی امکانپذیر؟

درگاه پرداخت اینترنتی ستون فقرات هر کسبوکار آنلاین موفقی است. اما در سالهای اخیر، دغدغهی اصلی و پرسش مکرر کسبوکارهای نوپا، فریلنسرها و SMEها در مورد الزامی بودن کد مالیاتی برای درگاه پرداخت، به موضوعی داغ تبدیل شده است: آیا واقعاً میتوان درگاه پرداخت بدون کد مالیاتی داشت؟

راه های تشخیص درگاه پرداخت امن و بررسی اعتبار پایانههای بانکی

در تجارت الکترونیک، امنیت تراکنشها زیربنای اعتماد میان کسبوکار و مشتری است. با گسترش خریدهای آنلاین، متأسفانه شیوههای کلاهبرداری اینترنتی نیز پیچیدهتر شده است. آگاهی از روشهای تشخیص درگاه پرداخت امن نه تنها یک مهارت، بلکه ضرورتی برای محافظت از داراییهای شماست.